Importations en aérien. Comment contrôler les déclarations douanières import émises par vos déclarants en douane ? Les tableaux de la Douane.

Les importations en UE font l’objet de déclarations douanières sur formulaire DAU/Document Administratif Unique.

Ces déclarations peuvent être émises par l’importateur en compte propre mais sont souvent sous-traitées à des représentants en douane enregistrés (déclarants en douane). Quel que soit le mandat de représentation signé avec ce prestataire, les déclarations sont toujours émises pour le compte d’autrui (l’importateur).

Ce dernier se doit par conséquent de vérifier, autant que possible, les déclarations émises pour son compte avec une attention particulière sur le trio douanier : nomenclature douanière – origine – valeur.

Pour comprendre l’essentiel du paramètre Valeur en douane, télécharger notre mémo « La valeur en douane ».

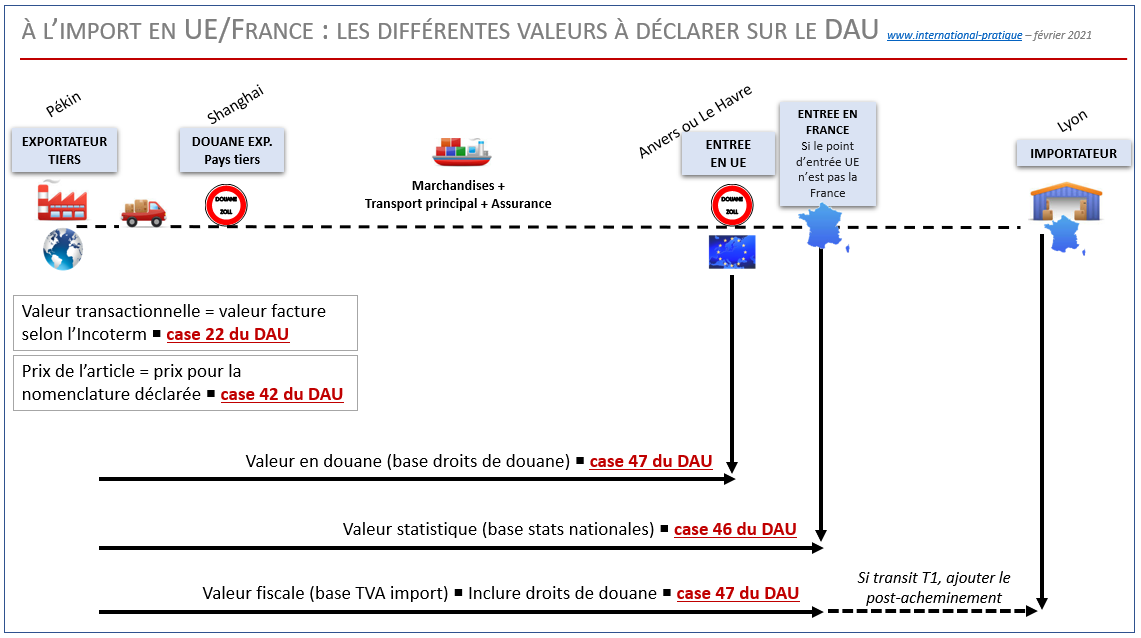

Ci-dessous également un schéma en guise de « pense-pas-bête » pour faire le point notamment des rubriques relatives aux valeurs en douane :

- La valeur transactionnelle (case 22).

- La valeur statistique (case 46).

- La valeur en douane et la valeur fiscale (case 47).

Ainsi, les droits de douane éventuels s’appliquent sur la valeur de la marchandise + transport + assurance jusqu’au premier point d’entrée en UE. Cette valeur totale correspond à un achat rendu sous l’Incoterm CIF/CIP point d’entrée en UE.

Les Incoterms d’achat n’étant pas toujours des CIF/CIP point d’entrée en UE, il conviendra d’ajouter ou de retrancher des éléments de transport pour retrouver la valeur à ce point d’entrée en UE.

Qu’est-ce qu’un point d’entrée en UE ?

En transport terrestre, les frontières externes de l’UE sont des points d’entrée dans le territoire douanier. En transport maritime, les principaux ports de l’UE sont également des points d’entrée. Ainsi, le fret maritime facturé par le transporteur doit être pleinement intégré dans la valeur en douane import.

Quid de la valeur en douane import en transport aérien ? Les aéroports sont-ils des points d’entrée en UE ?

Pour la valeur statistique : presque OUI !

Pour la valeur en douane : NON !

En effet, la Douane considère que l’avion pénètre le territoire douanier de l’UE bien avant d’atterrir à l’aéroport d’arrivée. A ce titre, il convient de ne soumettre aux droits de douane qu’un pourcentage du fret aérien.

Par ailleurs, les aéroports d’arrivée n’étant pas toujours situés en frontière française, il convient également de ne prendre qu’un pourcentage du fret aérien à des fins statistiques.

L’annexe 23-01 du Règlement d’Exécution du Code Douanier de l’Union nous indique les pourcentages à prendre en compte en fonction des zones géographiques où se trouvent les aéroports de départ. Elle a été dernièrement mise à jour avec l’ajout du Royaume-Uni.

Toutefois, il manquait dans cette annexe le pourcentage du fret aérien à prendre en compte pour le calcul de la valeur statistique. Ces infos étaient accessibles aux déclarants en douane qui utilisent des logiciels de dédouanement privés, mais pas à l’ensemble des opérateurs. C’est désormais corrigé avec les tableaux publiés par la Douane française et qui regroupent :

- Les zones géographiques des aéroports de départ.

- Le % du fret aérien à intégrer dans la valeur en douane à l’entrée en UE.

- Le % du fret aérien à intégrer dans la valeur statistique à l’entrée en France.

En pratique, les DAU en transport aérien sont les plus difficiles à contrôler ; par méconnaissance de ces répartitions et aussi à cause du fret aérien souvent libellé en USD alors que le taux de conversion utilisé par la Douane n’est pas celui utilisé sur la facture de transport.

Les personnes en charge de contrôler ces DAU doivent surtout s’attacher à la cohérence des montants… à un chouïa près !

Concrètement.

Prenons l’exemple d’une importation de Chine par la voie aérienne sous l’Incoterm FCA aéroport de Shanghai. Le fret aérien Shanghai/Lyon est de 1000 €.

Les nouveaux tableaux publiés par la Douane française nous indiquent les pourcentages de fret à intégrer pour les besoins de la déclaration import. Ici, à ajouter sur la valeur facture “FCA Shanghai airport” :

- 70 % du fret à des fins de valeur en douane (base imposable aux droits de douane) >> 700 €.

- 94 % du fret à des fins de valeur statistique (en détail : 70 hors UE + 24 en UE) >> 940 €.

- 100 % du fret à des fins de valeur fiscale (base imposable à la TVA, ou plus précisément : 70 hors UE + 24 en UE + 6 en national) >> 1000 €.

Les DAU Import par la voie aérienne vous sembleront ainsi, nous l’espérons, un peu plus lisibles !